Исследование. Рынок разговорного ИИ в России 2020-2025

Компания Just AI провела исследование рынка и спрогнозировала его развитие до 2025 года.

Рынок прошел стадию хайпа

Исследовательская и консалтинговая компания Gartner отметила в отчете за 2020 год, что рынок разговорного ИИ прошел пик завышенных ожиданий. Выход на плато продуктивности следует ожидать в горизонте 5-10 лет: по чат-ботам и виртуальным ассистентам к 2022-2025 годам, по CUI (Conversational User Interfaces, разговорные пользовательские интерфейсы) к 2025-2030 годам.

NLP/NLU, виртуальные ассистенты, боты находятся в фазе активных пилотов в крупных корпорациях с выручкой более $1 млрд. Как видно на схеме Gartner, для крупного бизнеса риски внедрения разговорных ИИ-технологий уже минимальны, а выгоды высоки. Средний бизнес пока находится на этапе планирования — ему нужны кастомизируемые решения под конкретную потребность. Малый бизнес будет захватывать рынок последним, полагаясь на коробочные, требующие минимальной адаптации решения и сервисных партнеров.

Для компаний SMB характерны ограниченность ресурсов и стратегия нишевого маркетинга. Чем больше таких игроков будет на рынке, тем обширнее окажется список решений, заточенных под конкретную потребность. Конкуренция подтолкнет SMB к поиску способов выхода на плато продуктивности, и одним из них станет стратегия боулинга (Джеффри Мур, «Внутри торнадо»). Суть в том, чтобы найти небольшую нишу, занять на ней доминирующее положение и постепенно захватить смежные ниши путем сочетания отрасли и кейса применения. К тому времени, когда начнется торнадо, то есть массовое внедрение, компания заработает определенный вес на рынке. Примером реализации стратегии боулинга на рынке разговорного ИИ является российский лидер по скорости роста в исходящих звонках Neuro.net: начав с телекома, компания постепенно проникает в IT, ритейл и банки. В Hotbot.ai выбрали другой путь: стартовали с чат-ботов для отельного бизнеса, затем вышли в смежный сегмент устройств для отелей и сейчас фактически доминируют в нем.

Что мы изучали

Рынок разговорного ИИ условно можно разбить на четыре группы: инструменты и платформы, решения и сервисы, каналы (голосовые ассистенты, мессенджеры и пр.), смежные рынки (контакт-центры, интеграторы, CRM-системы и пр.). Предметом исследования Just AI стали первые две группы.

Инструменты и платформы разговорного ИИ включают:

- Речевые технологии: синтез и распознавание речи, клонирование голосов, речевая биометрия, голосовая активация и т.п.

- NLP/NLU/DM*-платформы: понимание и генерация естественного языка, управление диалогом, интеграции, ML-модели, данные.

- Low-code/No-code конструкторы ботов: средства визуальной разработки диалоговых сценариев в голосовых или текстовых каналах.

- Речевая аналитика: платформы анализа речи для определения качества диалога между людьми.

*NLP — Natural language processing, обработка естественного языка.

NLU — Natural language understanding, понимание естественного языка.

DM — Dialog Management, управление диалогами.

Решения и сервисы включают:

- Решения для государственных и муниципальных органов власти.

- Решения для исходящих обзвонов.

- Решения в сфере кастомных голосовых ассистентов для бизнеса, навыков для умных устройств и метаассистентов (Алиса, Маруся и пр.), входящая телефония и умные IVR, разработка чат-ботов на заказ и т.п.

Решения для госсектора стоит выделить отдельно: сегмент отличают значительный размер и особые способы работы с целевым клиентом и логика масштабирования. Сегмент решений в сфере кастомных голосовых ассистентов, навыков для умных устройств и метаассистентов, входящей телефонии и умных IVR, разработки чат-ботов на заказ можно детализировать глубже, однако на данный момент существенная часть игроков не имеет узкой специализации на отдельном типе решений, а деление по отраслям не позволяет выделить значимые по емкости подсегменты.

Операторов метаассистентов, производящих умные устройства или управляющих ассистентами для потребительского рынка (Яндекс в части ассистента Алисы и умных колонок, Сбер с ассистентами Салют, Mail.Ru с Марусей), мы отнесли в категорию каналов и традиционно будем рассматривать в рамках отдельного ежегодного исследования Just AI. В данное исследование мы также не включили компании, занимающиеся извлечением данных из текстовых документов и машинным переводом.

В области разговорного ИИ в России сильно заметна доля государства как заказчика, на рынке существует несколько игроков, которые практически полностью специализируются на госзаказах. В этой связи Just AI приводит две оценки рынка — С и БЕЗ учета госзаказов, и отдельно анализирует динамику рынка в группах без учета госрешений.

Игроки по сегментам

На рынке разговорного ИИ в России работают более 100 компаний, многие из них растут на 200-400% в год. Далеко не всегда они конкурируют между собой: значительная часть игроков специализируется на отдельных отраслях, типах заказчиков и технологиях и может доминировать в своих сегментах, даже имея небольшую долю на рынке в целом.

Самый большой сегмент на российском рынке разговорного ИИ — решения для государственных и муниципальных учреждений. Фактически здесь доминирует группа компаний ЦРТ.

В речевых технологиях (ASR/TTS/Biometry) наибольший объем рынка приходится на ЦРТ, Yandex.Cloud, Тинькофф, ASM Решения, 3iTech. В области платформ речевой аналитики лидируют Speech Analytics, CallScoring, 3iTech, также сюда вошли Тинькофф и Ростелеком. В сегменте No-code / Low-code конструкторов наиболее заметными игроками на текущий момент являются Just AI и Botmother, в сегменте NLP/NLU/DM-платформ — Just AI, Наносемантика, ЦРТ. В исходящих телефонных коммуникациях — Neuro.net и Zvonobot.

В связи с комфортным порогом входа в рынок больше всего игроков работает в сегменте кастомных ассистентов, решений для клиентской поддержки, навыков для ассистентов, входящего IVR, решений для рекрутинга и HR. Здесь представлены компании с самым разным технологическим бэкграундом и объемом выручки — от крупных вендоров и интеграторов до небольших независимых студий.

Игроки по объему выручки

По объему выручки абсолютным лидером рынка с 1 млрд+ руб. в год является ЦРТ, в структуре выручки группы компаний более 80% занимает доход от государственных контрактов. Just AI c объемом выручки в 500 млн+ руб. за 2020 год фокусируется на сегментах NLP/NLU/DM-платформ, No-code/Low-code конструкторов и кастомных голосовых ассистентов.

В группе компаний с выручкой в 200 млн+ руб. в год представлены Yandex.Cloud (речевые технологии), 3iTech (решения для госсектора, речевые технологии и платформы речевой аналитики), АТС Аэро (решения для госсектора, исходящие телефонные коммуникации) и Naumen Erudite (NLP/NLU/DM-платформы, решения для госсектора). При этом в структуре выручки 3iTech не менее 60% занимает доход от государственных контрактов. В группе компаний с 100 млн+ руб. годовой выручки отмечены Наносемантика (NLP/NLU/DM-платформы), Neuro.net и Zvonobot (исходящие телефонные коммуникации).

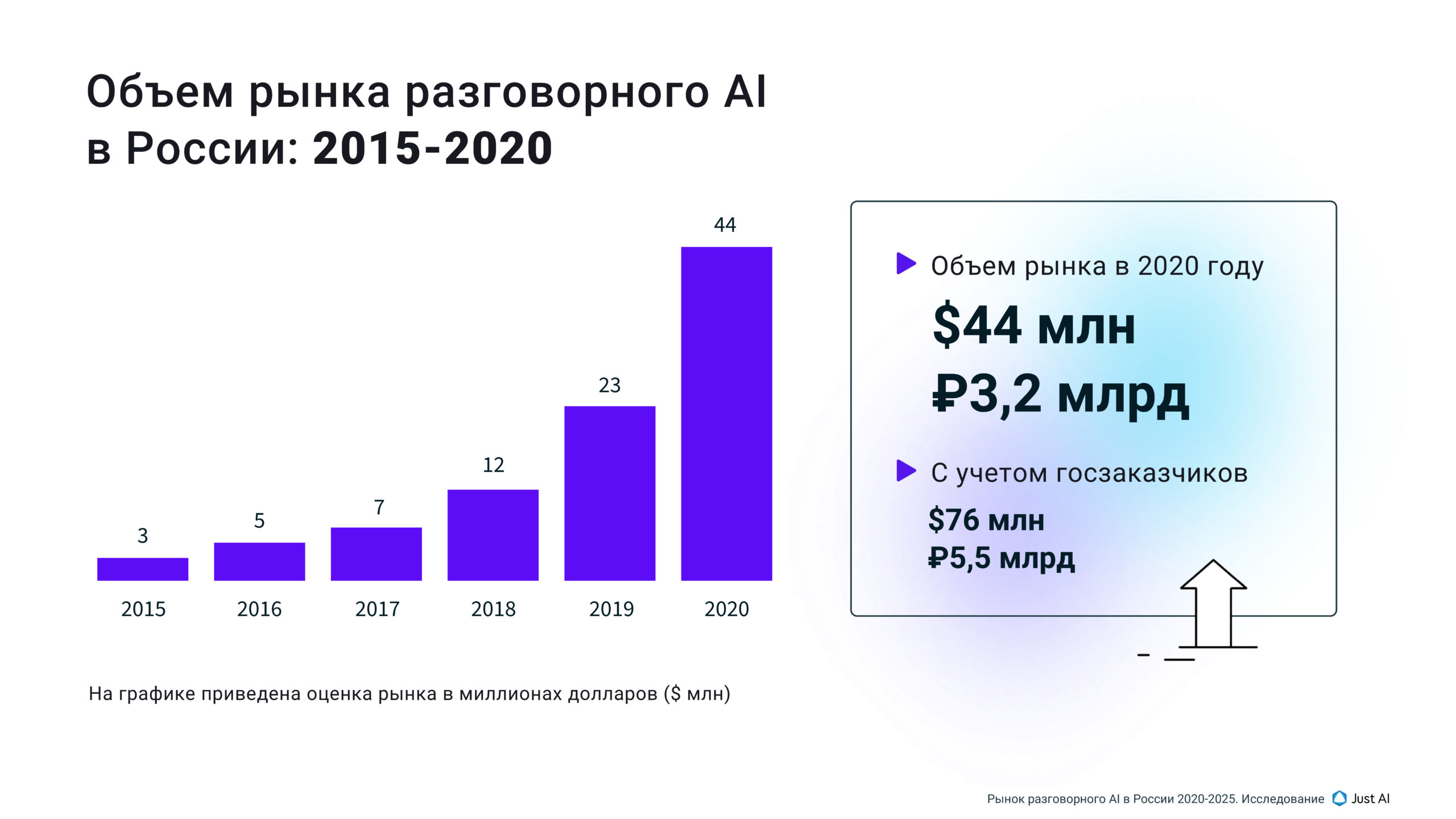

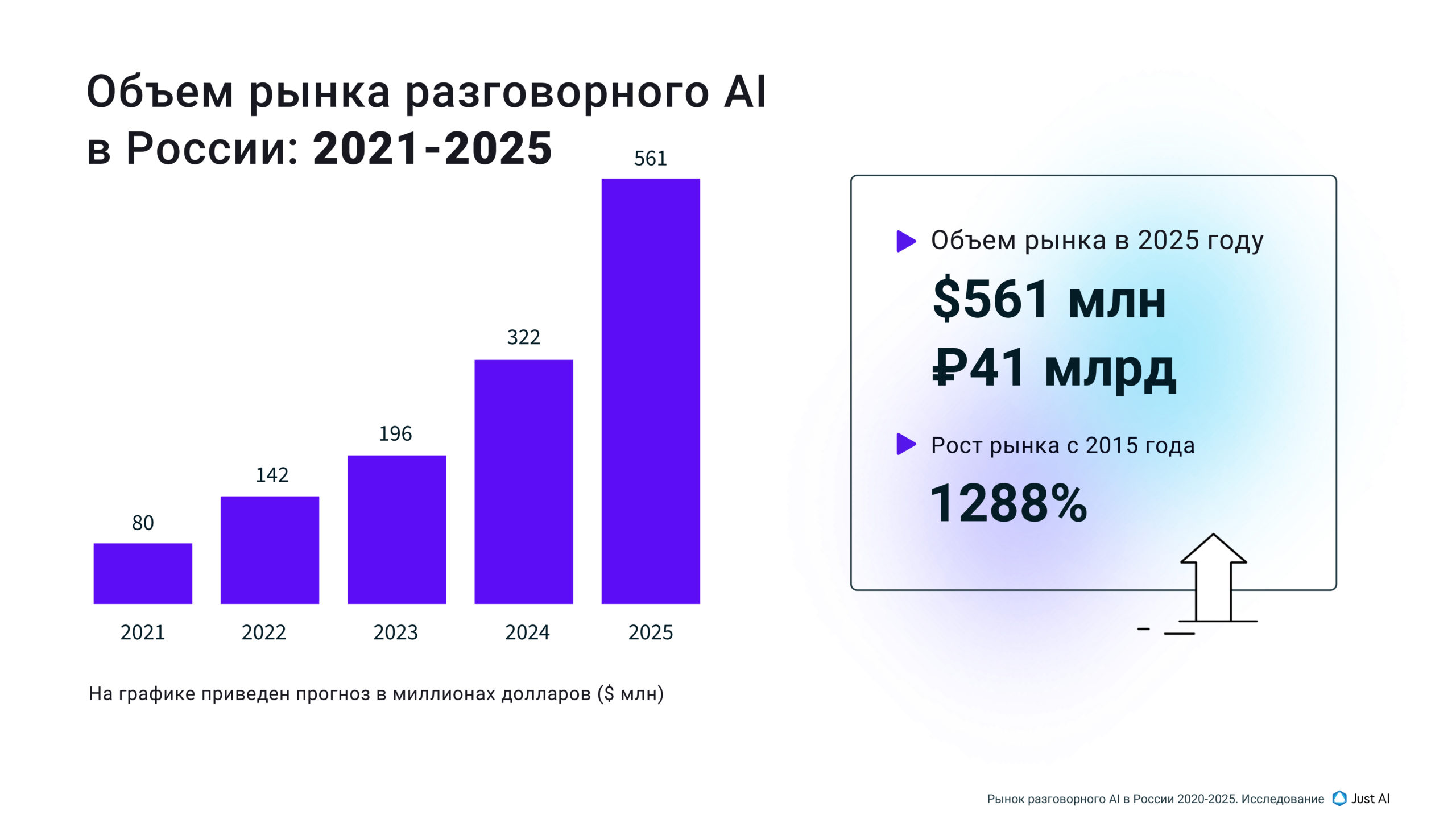

Объем рынка

Объем рынка разговорного ИИ в России пока невелик: $44 млн или $76 млн с учетом госзаказов. Прибавляет индустрия 46-93% от года к году, общий рост с 2015 года составил 1288%. В ближайшие пять лет рынок сохранит динамику роста от 38% до 81% и в 2025 году выйдет на объем $561 млн.

Сегменты рынка растут неравномерно, и прогнозы их роста также различны. В 2020 году наибольшими сегментами на рынке были речевые технологии и NLP-платформы. Быстрее всего росли сегменты решений и NLP-платформ. Через пять лет, по прогнозам Just AI, половину всего российского рынка займет сегмент специализированных решений для бизнеса, в том числе SMB. Таргетированные на определенные бизнес-задачи и отрасли разговорные ИИ-решения — такие как голосовой поиск по каталогу для ритейла, виртуальные ассистенты для ЖКХ, роботизированные обзвоны для возврата клиентов, чат-боты для отелей и пр. — будут ежегодно прибавлять 100-120%, интерес к ним уже проявляют медицина, HoReCa, e-commerce, туризм, индустрия красоты и др.

Рынок по сегментам: прогноз развития

Сегмент речевых технологий возник на рынке одним из первых, однако сегодня открывает еще большой простор для появления инноваций в области понимания эмоций, звуков, диаризации и биометрии. Рост потребления речевых технологий связан с ростом смежного сегмента решений. С увеличением доступности моделей и датасетов рынок постепенно коммодизируется, а с появлением новых игроков и инхаус-разработок столкнется с существенным ценовым давлением. Так, Тинькофф и Just AI активно инвестируют в собственные технологии и продукты сегмента речевых технологий.

Сегмент NLP/NLU/DM-платформ ускоряет рост, и происходит это за счет вовлечения новых сегментов бизнеса и разработчиков в сферу разговорного AI. Ближайшие несколько лет продукты не будут общедоступными из-за сложности ML-управления диалогами. Запросы на NLP-платформы со стороны крупного бизнеса продолжат расти еще несколько лет. Это будет происходить, во-первых, за счет включения новых отраслей — ритейла, страхования, транспорта, HoReCa, пришедших вслед за лидерами — IT-компаниями, банками, телеком-операторами. Во-вторых, бизнес расширяет сферы применения NLP-платформ: вслед за текстовыми чат-ботами идет в голосовые каналы, начинает использовать текстовых и голосовых суфлеров в контакт-центрах, заменяет традиционные IVR на IVR с пониманием естественного языка, добавляет голосовое управление в мобильные приложения и создает кастомных голосовых ассистентов. Кроме того, NLP-технологии находят применение в маркетинге, HR и других областях.

С увеличением интереса к разговорному ИИ со стороны SMB-компаний сегмент No-code/Low-code конструкторов начнет активно расти. Платформы продолжат специализироваться под узкие задачи и предоставление готовых шаблонов и инструментов. Дополнительным источником роста станет все большее распространение интерактивных элементов управления в диалогах.

Сегмент речевой аналитики в ближайшие годы ждет умеренный рост. Он может замедлиться с развитием NLP-технологий и отказом контакт-центров от штата сотрудников. Тогда платформы начнут мигрировать в новые бизнес-приложения и специализироваться.

Сегмент исходящих телефонных коммуникаций бурно рос в 2019-2020 годах, до 2022 года эта тенденция сохранится. Далее стоит ожидать введения правового регулирования, направленного на борьбу против спама, а также широкого распространения технологий защиты от спама. Мы полагаем, что это приведет к падению рынка. Пройдя период адаптации к новым ограничениям, сегмент продолжит рост, возможно, в новых сферах и отраслях.

Кастомные ассистенты, решения для клиентской поддержки, навыки для ассистентов, входящий IVR, решения для рекрутинга и HR в перспективе разделятся на подсегменты. Рост сегмента будет ускоряться вместе с появлением новых разработчиков и вовлечением новых категорий клиентов из SMB, а дополнительным стимулом станет увеличение рынка ассистентов и умных колонок.

Количество умных колонок и экранов от Яндекса, Сбера и Mail.Ru на руках у населения к 2025 году превысит 20 млн шт., что существенно увеличит спрос на создание навыков и приложений с использованием технологий разговорного ИИ.

Ключевые тренды рынка

Ключевой тренд 2021 года — быстрое появление новых устройств, продуктов и технологий от Сбера и огромные вложения компании в сферу разговорного ИИ. Сбер представил революционное устройство SberBox Top, превращающее телевизоры в полноценные устройства для конференц-связи и работы с мультимедийным контентом. Банк приобрел бизнес-мессенджер Jivo, запустил партнерскую конференцию, выводит на рынок ASR/TTS, интегрирует ассистентов Салют со Смарт ТВ Huawei и BBK.

Яндекс в марте раскрыл объем продаж умных колонок за 2020 год — продано 1,3 млн устройств, и вывел линейку Станция Лайт. При этом наблюдается дефицит колонок в ритейле. Mail.Ru интегрировали ассистента Маруся в социальную сеть Вконтакте, а в июне представили Капсулу Мини.

От стратегий Сбера, Яндекса и Mail.Ru во многом зависит вектор дальнейшего развития индустрии разговорного ИИ в России: сформируется ли у нас конкурентоспособный на мировой арене рынок, будут ли массово появляться и расти успешные стартапы, которые в свою очередь помогут стать глобальными самим корпорациям. Крупные компании могут способствовать этому, если будут создавать открытые и конкурентные экосистемы разработчиков, заключать технологические партнерства, формировать среду для акселерации стартапов и инвестировать в них.

В США такой стратегии придерживаются Google и Amazon. Они создали специализированные фонды для инвестиций и развития рынка Google Assistant Investment Fund и Alexa Fund. Иногда эти компании инвестируют в стартапы совместно, оставляя основателям и другим соиневсторам возможность контролировать свои компании. Однако возможен и другой сценарий, когда российские корпорации затормозят или вовсе остановят развитие сильного и конкурентного рынка новых компаний в сфере разговорного ИИ. Для этого достаточно использовать жесткие, закрытые и агрессивные стратегии конкурентной борьбы: создавать высокие барьеры для использования технологий, осуществлять демпинг, выкупать бизнесы, стартапы и технологии целиком, нанимать на работу лучших специалистов, причем за любые деньги, или копировать идеи молодых стартапов, не давая им шансов развиться за рамками экосистем корпораций.

Растет тренд на создание кастомизированных ассистентов для бизнеса. В США это видно по запуску платформы Alexa Custom Assistant, в России — по сфере финтеха и телекома. Альфа-Банк вывел на ограниченный трафик ассистента Альфа, ВТБ сделал лимитированный запуск первой версии своего голосового помощника, Тинькофф активно развивает ассистента Олега не только как финансового помощника для клиентов своего банка, но и продвигает его функцию защиты от спам-звонков для мобильных абонентов. Мегафон запустил виртуального секретаря Еву. В России тренд также заметен в госсекторе: у Почты России есть голосовой помощник для обработки запросов на горячей линии, у Минздрава — голосовой ассистент Виктория для записи в поликлиники, на сайте Госуслуг — робот-помощник Макс.

Как мы считали

В ходе исследования мы собрали и проанализировали данные из трех источников. Во-первых, инсайдерские знания о рынке: мы видим основную часть тендеров в области разговорного ИИ и представляем порядок заявляемых цен и круг участников. Just AI владеет крупнейшей в России открытой платформой для разработки навыков для голосовых ассистентов — более 57 000 зарегистрированных разработчиков, а также сетью партнеров, разрабатывающих решения на ее основе. Мы видим трафик и часть доходов наших партнеров или пользователей платформы.

Во-вторых, мы построили общую карту участников рынка и оценили их выручку на основании исторических данных бухгалтерской отчетности, доступных в системе Контур.Фокус. По компаниям, где разговорный ИИ не является единственным направлением деятельности или есть другая неоднозначность, проводилась дополнительная проверка, экспертные опросы и оценка.

В-третьих, мы провели серию интервью с участниками рынка, такими как Тинькофф, Yandex.Cloud, 3iTech и др., что позволило углубить и дополнить количественный анализ.

Скачать инфографику

Скачать инфографику